2023年半导体增量市场之新型终端消费电子

发布日期:2023-03-07

点击次数:1162

来源:芯八哥 作者:Aileen

众所周知,近三年因为疫情,同时叠加地缘经济体摩擦、宏观经济下行和消费意愿下滑等因素,不断冲击全球消费电子市场,PC、平板电脑、智能手机、智能电视等主流消费电子产品泥沙俱下,市场大幅萎缩。经历了2021年的火爆、2022年的降温,跨入2023年,新型消费电子市场,依然呈现了不少值得期待的亮点。

家用消费级机器人 :有望在2023年成为出海的新兴赛道

从2021年起就有了出海家电智能化趋势,2022年下半年以来,新细分消费级机器人、宠物护理市场(包括自动猫砂盆、宠物理毛器等) 迎来爆发。在此趋势下,消费级机器人过去一年的投融资事件明显增多,机器人从地板延伸到了更多样的场景,如割草、泳池清洁、家庭巡逻,体现了更多可交互的消费级机器人产业链上的明显优势,其在2023年有望成为出海的新兴赛道。

割草和泳池清洁机器人某种程度上可以算是对扫地机器人的“继承”。因为人工成本及疫情等原因,欧美市场的泳池机器人增长迅速——仅美国线上渠道,2021年泳池清洁机器人出货量就达50多万台,增速超过130%,属于早期快速增长阶段。国外企业在多年前已推出了泳池机器人产品,占据了大部分的市场份额,传统品牌包括Dolphin、Hayward、Polaris等。国内企业有元鼎智能22年获超亿元A轮融资,主要目标群体是拥有自家泳池的欧美居民,主要产品Aiper泳池机器人保持超过200%以上的增长。

去年获得融资的锐驰智慧则是将目标放到欧美居民的草坪上,其产品主要采用激光雷达+视觉的导航方式,并在安全防护等方面发力,主要品牌为割草机器人品牌 HonyMow,与 Aiper 类似,HonyMow 同样是借助于算法和 App 的交互,让机器人实现按照自主规划路线割草。而不论是将机器人放在泳池里还是草地上,其技术有差异,但还属于清洁机器人一类,只是环境更复杂导致技术挑战确实更大。2020 年全球割草机器人市场规模达到 13 亿美金,并且预计 2019~2025 年这段时间里全球割草机器人的市场规模的年复合增长率将会达到 12%,割草机器人市场的增长速度要显著高于行业整体增速。此外,去年获得融资的消费级机器人项目还包括家庭巡逻机器人品牌Moorbot。在融合机器视觉、人工智能、物联网、云计算等技术后,未来消费级机器人的市场应用不可小觑。

资料来源:芯八哥整理

整体而言,将机器人带进更多生活场景、来取代人类枯燥重复的工作是长期目标,全球市场在爆发前夕,潜力很大。中国消费级机器人品牌近些年在海外的扩张势头非常明显,这个快速发展的赛道将会成为中国品牌出海的下一个机会。

消费级储能:技术和需求双驱动

在疫情因素以及2022年欧美国家的能源紧缺,电力、天然气、原油价格的上涨等背景下,消费级储能产品市场规模持续扩大,多聚焦在家庭和个人生活场景。2022年在跨境电商上卖得最火的就是消费级储能产品,头部项目疯狂被“抢”。和B端的工业储能、发电储能不同,消费级储能包括便携储能、房车储能和家庭储能。

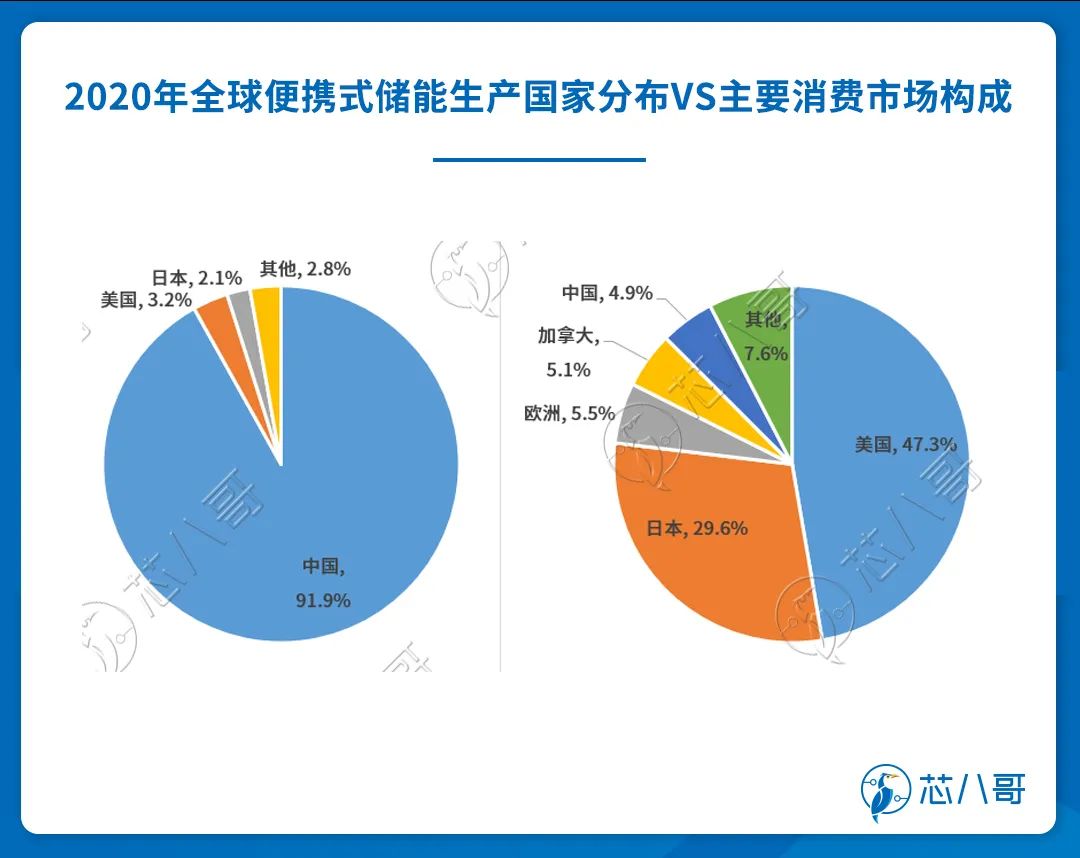

便携储能方面,2020年产量中、美、日分别占91.9%、3.2%、2.1%,出货量显示,华宝新能占比16.6%、正浩科技6.3%、Goal Zero5.6%、德兰明海5.3%、安克创新2.2%。据HIS统计,家庭储能方面,基于2019年出货量特斯拉、LG化学、派能科技(自主品牌),占市场份额分别为15%、11%和8.5%,其中派能科技自主品牌+贴牌合计占12.2%。

资料来源:教据来源:中国化学与物理电速行业协会

消费级储能中,上游材料主要有电芯、BMS、EMS、电子元器件、逆变器、太阳能板等构成,其中电池占比总成本60%左右;品牌方面,在跨境电商上,则是走大容量高利润路线的EcoFlow正浩和德兰明海,与主打小容量出货量的华宝新能和安克创新,两派头部企业为主导;渠道方面,以线上销售为主,参考华宝新能销售情况,线上占比87%,其中以亚马逊为主导(21年收入占比52%),独立站做重要补充,收入占比15%。

消费级储能产业链

资料来源:芯八哥整理

据悉,中国是全球最大的便携储能设备的生产国,占据了90%以上的生产量和出货量。2021年全球便携储能销售金额再创新高,达 112 亿元。协会预测,2026年该类目全球市场将进一步增至882.3亿元人民币。GGII 统计数据显示,2021 年中国锂电池储能总出货量为 37GWh,其中便携储能占比仅3%,家庭储能占比15%,这意味着家庭储能去年产值至少也在500亿元。正浩EcoFlow海外电商业务负责人刘聪,预计到2027年,全球房车储能市场规模将达到四五十亿元,家庭储能将超过千亿。

资料来源:中国化学与物理电源行业协会

E-bike:千亿规模,资本扎堆

油价上涨和能源危机背景下,电动产品在出行赛道中成为香饽饽,最炙手可热的投资标的是e-bike,即电助力自行车。它是在传统自行车的基础上,加上了蓄电池作为辅助能源,可以实现纯自行车踩踏模式、纯电模式,或是踩踏电助力都用,售价在1000美元-3000美元之间,两倍于普通自行车速度、上坡更省力,释放体力的同时,又保持了骑行的乐趣,还能享受到更远里程的体验,受众主要集中在欧美发达国家。e-bike火热的逻辑主要是踩中资本市场追捧的“碳中和+消费电子+短途电动出行+新能源”等概念。

中国作为公认的“自行车大国”,拥有完善的供应链体系,带着这部分“先天优势”的基因,一部分国内的 E-bike 企业正在走向海外市场。例如,以 TENWAYS、URTOPIA 为代表的国产 E-bike 品牌已率先走向世界。其中,比较著名的国外品牌包括 VanMoof、Aventon、Pedego 等。在海外市场需求的驱动下,国内越来越多的电助力自行车品牌也涌现出来,并吸引了投资人的目光,据CVSource投中数据显示,2021年7月~2022年末,已经有超过20家两轮电动车企业获得了融资,阿里、腾讯、高瓴等一批资本开始入局。

资料来源:芯八哥整理

有关数据显示,从2017年到2021年,欧洲和北美市场的E-bike销量由250万辆提升至640万辆,4年间增长了156%,E-bike在美国2021年的渗透率达到了4%,而欧洲是20%。市场研究机构Allied Market Research预测,到2030年,全球E-bike市场规模将达到1186亿美元,年复合增长率超过10%。

市场规模大、资本扎堆、大公司争相布局,在主要使用E-bike的国家欧美,销量已超过电动汽车和混动汽车。尽管在国内并不普及,但E-bike在欧美市场的发展势头远远超乎我们的想象,从出海E-bike品牌获得千万甚至上亿融资可以看出,电助力自行车在国际市场的发展前景不言而喻。

VR/AR:巨头入局,新秀崛起

随着元宇宙兴起、资本回暖及终端对可穿戴设备接受度的提升,细分赛道的VR/AR呈现高速增长的趋势,未来五年有望迎来更大规模发展。其行业驱动因素主要是硬件技术升级迭代、量变带动规模效应释放、内容应用高速发展、投融资持续活跃等。

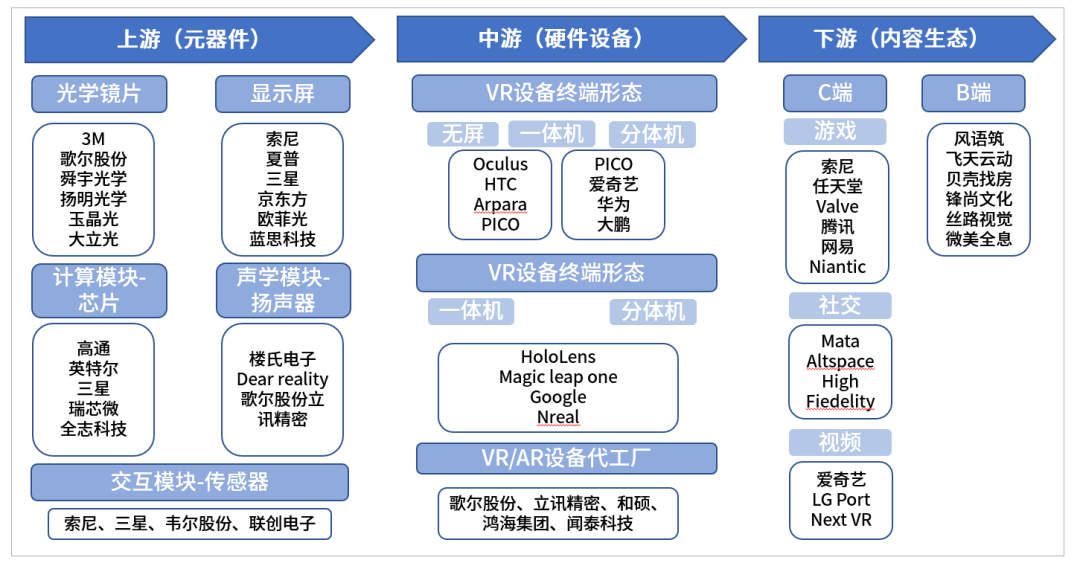

就VR/AR产业链而言,芯片成本占比最高。VR/AR上游主要是核心器件,主要包括芯片、显示屏幕、光学器件、传感器等。中游主要是设备终端形态和代工厂。下游主要是是游戏、社交、视频、企业等终端用户。其中芯片成本占比最高,高通骁龙为主,以 Meta Quest 2 为例,其 BOM 成本约为299 美元,其中芯片成本为 135-150 美元占比最高达 50%;光学元器件 18-30 美元占比 6-10%;显示屏 60-75 美元占比约 20-25%;其他零部件占比 10-15%;整机组装 9-15 美元占比 3-5%。

VR/AR产业链总览

资料来源:芯八哥整理

2020-2021 年 VR 高速放量,2022 年出货量因产品周期、宏观经济影响,增速放缓。但从其硬件、应用和资本共同发力的现状,预测VR/AR中长期保持乐观,硬件端,性能提升将带来更佳体验,产业链成熟将实现更多供应;内容端,丰富度和应用场景拓展将带来更强需求 ;资本端,VR/AR厂商不约而同选择“烧钱”扩大用户规模这条道路,这条赛道近年来也颇受资本青睐。据VR陀螺统计,2022年上半年全球VR/AR行业整体投融资总额为312.6亿元,2021年同期为228.2亿元,同比上升了37%。从融资并购事件数量来看,2022年全球VR/AR发生172起融资并购案例,较2021年同比增长16%。

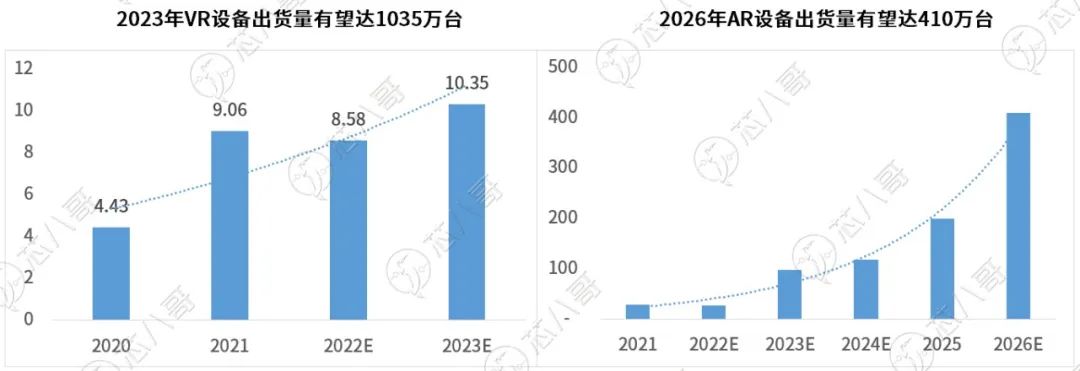

据TrendForce集邦咨询最新报告显示,预估2022年全球VR装置出货量约858万台,年减5.3%。减产的主要原因是受高通胀冲击终端市场消费力道、品牌厂商延迟或并未推出新品,以及Meta定价策略调整所致。受惠于Sony PS VR2、Meta Quest 3等新产品问世,预计2023年VR装置出货量将回升至1035万台,年增20.6%,其中Oculus的 Quest 系列 2023 年出货量约为 725 万台,索尼、pico也在 VR 市场持续发力。2022 年全球 AR 设备出货量 26 万台,同比下滑 8.7%。随着越来越多的公司进入 AR 市场, 苹果和 Meta 等科技巨头也开始涉足 AR 相关领域。IDC 预计 2026 年 AR 设备出货量将达 到 410 万台,22-26 年 CAGR 达 70.3% 。

资料来源:TrendForce 、IDC、芯八哥整理

当下,AR/VR行业正处于发展的关键期,新的增长点将是AR/VR行业进入C端以及B端市场的关键。在“元宇宙”概念下,AR/VR作为元宇宙的关键入口,将在元宇宙与各个产业结合的过程中发挥关键的作用。

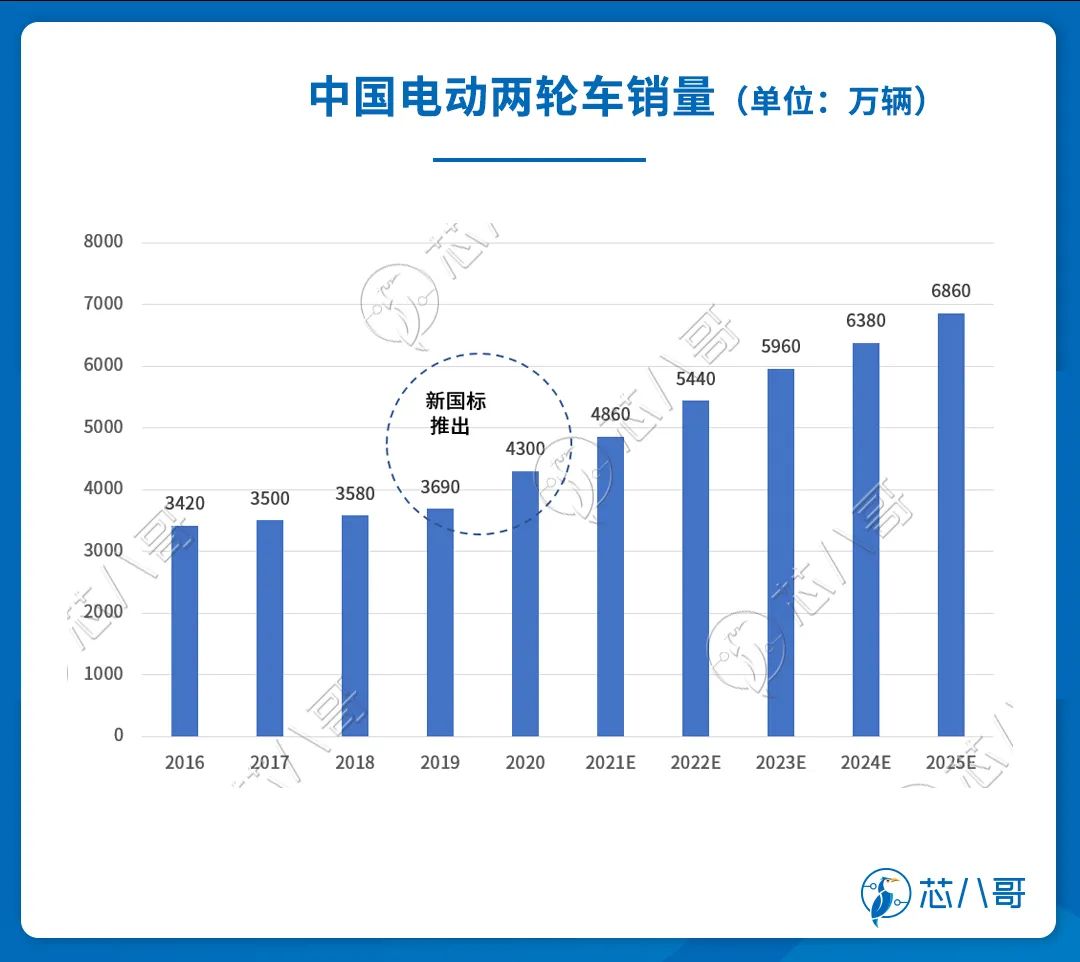

智能电动双轮车:开创智能新时代

受减排政策以及电动机及电池技术的进步所推动,过去五年电动两轮车的销售量迅速增长。在新能源汽车时代到来后,无数企业跨行入场,有的选择自己制造汽车,有的成为了供应链的一环。整个行业也发生很大变化,比如铅酸电池几乎被彻底淘汰,锂电池成了主流,约占成本30%。因此,在此趋势下两轮电动车仍有非常大的发展空间,这也是华为入局智能电动车的原因。

近日,台铃携手华为入局两轮电动车在国内两轮电动车行业,台铃一直位居前三,2022 年预计年销量接近 1000 万台。现在与华为达成合作,2023年很可能实现年销量超过千万。有了华为与鸿蒙的加持,台铃的名气和品牌价值势必更高。台铃电动车已经实现手机 App 控制、检测之类的功能,华为能够为其提供的加持,主要应该来自 HarmonyOS,比如说可以通过华为手机自带的钱包 App、NFC 等功能进行控制,与华为的电脑、平板等设备相连接等。

与华为合作后,或许台铃会考虑在电动车加入一块更大的屏幕以及车载鸿蒙系统,增加一些导航和娱乐功能。此外,现有的两轮电动车基本不会雷达、摄像头之类的硬件,更不会有行车记录仪。华为也许能够将鸿蒙智能座舱简化,并移植到两轮电动车,为其增加更多相关功能。这些软硬件功能的加入,会给智能电动车带来很大提升。更关键的是,随着华为的加入,整个行业都将颠覆性改变。

在雅迪、爱玛、台铃、新日、绿源、小牛等龙头品牌中,爱玛与其竞争对手雅迪的优势最为明显,据统计,2021年雅迪与爱玛电动两轮车市场份额合计占比44.7%,而排名第三的台铃市占率是13.1%。中国自行车协会数据显示,2022 年我国两轮电动车销量约为 5300 万辆,预计未来三年的销量都会在 6000 万辆左右。汽车保有量越来越高,有可能会让更多城市居民放弃驾驶汽车,改为驾驶堵车概率低的电动车。事实上,台铃和华为看到了其中巨大的商机,联手快速占领更大的市场。

数据来源:中商产业研究院、芯八哥整理

人们对美好生活的向往是没有止境的。展望未来,随着海内外需求和资本共同发力,叠加智能家居、汽车、新能源和元宇宙等趋势的带动下,未来新型消费电子市场将出现越来越多有看头的消费级电子产品。

发送邮件

发送邮件 商务QQ客服

商务QQ客服 13823761625

13823761625